從「永續語言」到「財報思維」:企業為何在IFRS永續揭露準則 S1、S2 卡關?

銳見永續顧問股份有限公司

隨著 IFRS 永續揭露準則正式上路,許多企業在此時意識到,真正卡關的,並不是 IFRS S1 或 S2 的條文本身,而是永續資訊被要求以「財報邏輯」呈現時,組織是否已準備好回應,以及企業是否已準備好,讓永續與氣候相關議題真正進入決策體系。 若此時永續與氣候議題仍被視為僅屬於永續部門的揭露任務,而非董事會與管理層必須共同面對的決策議題,IFRS S1 與 S2 的導入自然會變得困難。

在過往 ESG、TCFD 與永續報告的經驗之上,許多企業其實已具備相當程度的制度與資料基礎。然而,當 IFRS 永續揭露準則進一步要求企業說清楚「哪些永續與氣候相關風險與機會,會實質影響企業的財務狀況、策略與未來價值」,企業往往才發現,既有內容難以直接回應準則所要求的揭露深度與結構,也因此難以轉換為可供決策使用的資訊。 這樣的落差,通常並不是因為企業未投入永續,而是因為永續資訊在被要求以「一般用途財務報導」的方式呈現時,現行資料架構與決策流程尚未完全對齊財報思維。

永續不只是揭露資訊,下一步須進入決策體系

IFRS 永續揭露準則帶來的核心轉變: 「永續不再只是價值敘事,而是必須能被納入企業決策體系、與資源配置產生連結的資訊。」

我們觀察到多數企業真正面臨的挑戰,在於是否具備將「既有永續與氣候資訊轉換為決策資訊」的轉換能力。

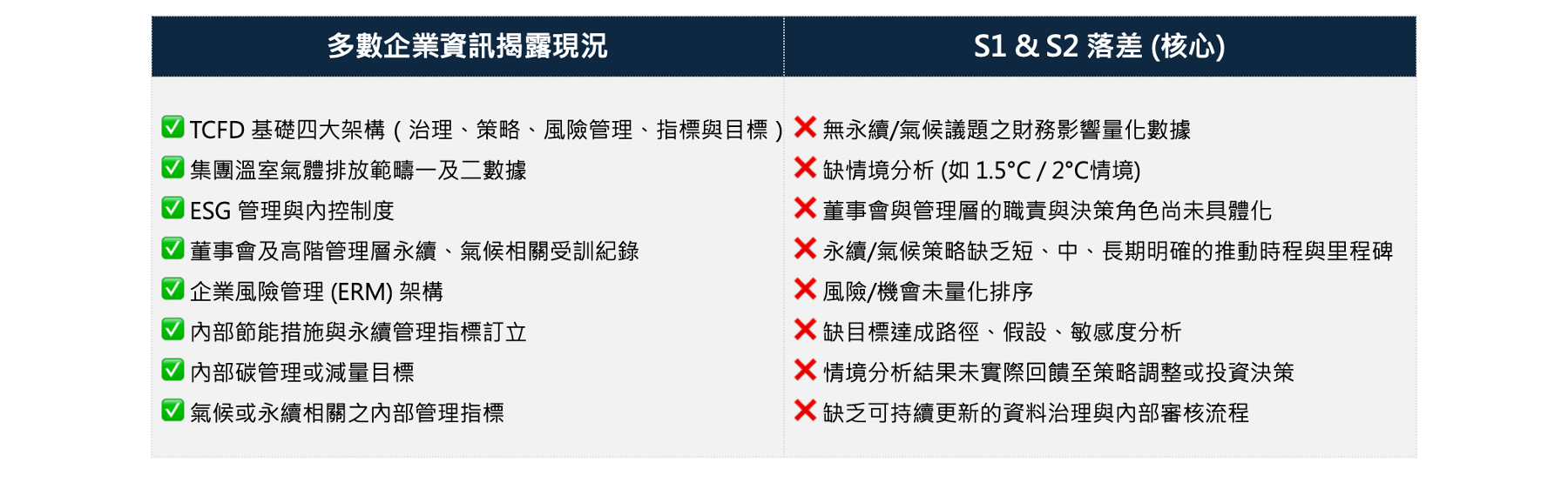

以銳見永續的顧問輔導經驗來看,多數企業在導入 IFRS S1 與 S2 前,多數已具備:

- TCFD 四大核心架構的揭露經驗

- 溫室氣體盤查與相關管理措施

- 基本的風險管理與內控制度

然而,要將以上轉換為符合 IFRS S1 與 S2 要求的財務相關資訊,才是真正的挑戰。常見的落差包括:

- 永續或氣候風險已被辨識,但尚未量化其財務影響

- 情境分析已執行,但未能連結策略選擇與資金配置

- 氣候風險未與其他企業風險放在同一套排序與管理流程中

- 轉型目標存在,但缺乏清楚的資金來源與時間路徑

這些問題的本質,並非資料不足。真正缺乏的,是一套能讓永續資訊進入企業決策體系的運作機制。

銳見輔導關鍵:協助企業建立可落地、可持續運作的「轉換機制」。

在這樣的背景下,銳見永續的輔導重點是協助企業「建立一套可實際運作的轉換機制」,讓企業既有的永續與氣候資訊,能夠有系統地連結至財務、風險管理與董事會決策流程,並符合 IFRS S1 與 S2 的揭露要求。 透過這樣的輔導方式,IFRS 永續揭露準則不再只是一次性的合規任務,而能逐步成為支持企業中長期決策與資源配置的管理工具。想進一步了解輔導內容,請點擊此處前往諮詢頁面,由專業顧問團隊為您服務。

財務語言,是永續與氣候風險得以被管理、納入的關鍵

無論是 IFRS S1 或 IFRS S2,我們皆可得出:「永續與氣候相關風險,必須能以財務語言被理解與討論,才能成為可被管理的風險。」

因此,準則特別強調:

- 與財務報表一致的重大性判斷

- 對短期、中期與長期影響的區分

- 量化資訊、假設條件與計算方法的透明度

這些要求的目的在於真實協助董事會與管理層,在同一個決策語言下評估風險、取捨資源,並且能更系統性地規劃企業的長期發展方向。而 IFRS S1 與 S2 的價值,不僅止於因應合規時點,更是為了提前支持決策。當永續與氣候資訊能以一致、可比較的方式連結至財務與決策流程,企業便更有能力在不確定的環境中,做出相對清楚的選擇。

隨著監理環境逐步接軌 IFRS 永續揭露準則,企業終將面對一個更根本的課題:

「永續與氣候相關議題,是否已成為企業決策流程的一部分,而不只是揭露文件的一部分?」

從我國接軌IFRS永續揭露準則藍圖可見,IFRS S1 與 S2 的導入,不僅是制度層面的調整,更是一個檢視企業治理、風險管理與決策架構成熟度的重要過程。越早建立清楚的方法與流程,企業越有機會將合規要求,轉化為支持長期競爭力與引導永續資金投入的管理工具。

《IFRS 制度要點》IFRS S1 與 S2 的核心要求

在理解企業為何卡關,以及「轉換能力」的重要性後,以下簡要整理我國政府對企業合規 IFRS S1 與 IFRS S2 的核心要求,作為後續落差分析與輔導設計的制度背景。

IFRS S1《永續相關財務資訊揭露之一般規定》的核心,並非要求企業完整列示所有永續議題,而是要求企業聚焦於「可能合理地影響企業財務狀況、財務績效與未來發展的永續相關風險與機會」,並且要求所有重大永續議題都需「量化、連結財務、具前瞻性」。

IFRS S1:聚焦「對企業價值具重大影響」的永續資訊

在 IFRS S1 架構下,永續資訊被明確定位為一般用途財務報導的一部分,必須:

- 與財務報表採用相同的報導個體與邊界,採合併報表

- 沿用財務報導的重大性定義與假設基礎

- 與財務報表於相同期間揭露,並經董事會審議通過

這樣的設計,代表 IFRS S1 關注的,並非永續活動的廣度,而是哪些永續相關事項,會對企業價值產生實質影響,並需要被納入決策考量。在實務上,企業導入 IFRS S1 時,常停留在永續議題的盤點與描述,卻尚未進一步聚焦於這些議題對財務狀況、資金配置與長期策略的影響,這也正是 S1 階段最常出現的落差來源。

IFRS S2:將氣候議題具體連結至策略與財務影響

IFRS S2:在 IFRS 永續揭露準則體系中,IFRS S2《氣候相關揭露》是最具體、也最具實務挑戰的一環。IFRS S2 要求企業要求企業能清楚說明氣候風險與機會如何影響策略、財務、目標與治理,也就是說,不僅需要辨識氣候相關風險與機會,還需進一步揭露:

- 氣候相關風險及機會對其策略之影響、轉型至低碳經濟之計畫,以及氣候相關目標

- 氣候轉型計畫所依據的假設、條件與執行作法

- 與氣候相關目標之額外資訊,包含設定及檢視目標達成情形的方法;目標達成的績效;目標涵蓋的溫室氣體類型、範疇、係屬總量目標或扣除碳權抵換後的淨額目標、仰賴碳權達成目標

其中,「轉型計畫」與「情境分析」被視為 IFRS S2 中的關鍵項目,目的在於說明企業如何在不確定的氣候未來下,評估風險、配置資源並調整策略。在接下來的文章中,銳見團隊將接續分享在永續顧問協助下,如何透過資料蒐集與分析,預估中、長期風險與未來財務衝擊,將氣候風險、情境分析導入企業策略,並擬定完善的企業轉型計劃。